{kind=link}

三菱UFJ信託銀行株式会社(東京都千代田区、取締役社長:窪田 博)は、この度不動産マーケットリサーチレポートVol.285「リース会計新基準がリースの貸手や不動産市場に与え得る影響」を発行しました。

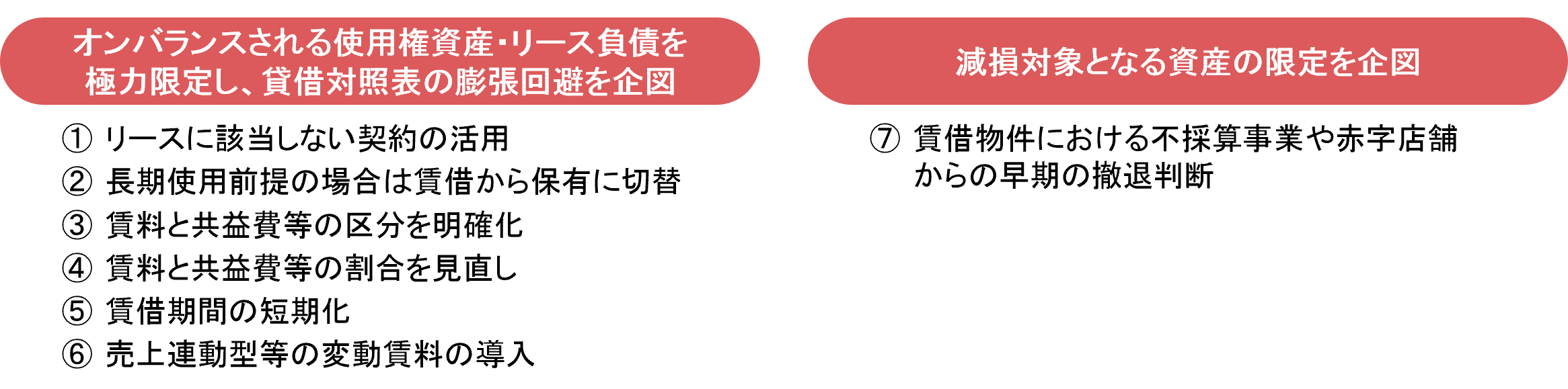

原則、すべてのリースがオンバランスに

2027年4月以降に開始する事業年度から、リース取引の新たな会計基準(企業会計基準第34号。以下「新基準」)が本格適用されます。これに伴い、借手には下図のような行動変容が想定されます。

(詳細は三菱UFJ信託銀行 不動産マーケットリサーチレポートVol.268「リース会計新基準が企業の不動産戦略に与え得る影響」参照)

貸手の会計処理に大きな変更はありませんが、本レポートでは、このような借手の行動変容を踏まえ、間接的に貸手や不動産市場に与える影響を整理しています。

貸手への影響

-

収益変動性の上昇

契約短期化や解約条項の柔軟化により、貸手の収益が不安定になる可能性 -

資産評価・運用戦略への影響

収益の変動が資産評価に影響。REITやファンドにおいては投資家からの評価や資金調達の観点から契約期間の長短のバランスがより重要に -

契約の交渉・管理コストの増加

契約条件の多様化・複雑化により、交渉や管理業務の負担が増加 -

不動産開発・投資判断への影響

契約期間や契約条件が、従来以上にテナント選定の判断軸に -

テナントの与信判断や契約更新時のリスク評価

テナントの財務情報の透明性向上により、さらに適正なリスク評価が可能に

サブリース業界への影響

-

契約類型による会計処理と事業戦略への影響

パススルー型、賃料保証型それぞれに応じた会計処理が必要

サブリース会社の利益率、ヘッドリースオーナー(原資産の貸手)のニーズも踏まえた戦略が重要に -

転借人(エンドテナント)のニーズの変化とサブリース会社の対応

サブリースの貸手として、転借人の行動変容への対応が必要

不動産市場への影響

-

市場流動性や価格形成メカニズムの変化

借手(テナント)の物件保有志向により、局所的に物件の流動性や価格形成メカニズムに変化が生じる可能性 -

ビジネスモデルの転換

“場所・スペースの提供”から”サービスを含む空間の提供”へとビジネスモデルの転換が進む可能性

-

資産評価の難易度上昇、評価目線の見直しの必要性

収益の不確実性が増し、資産評価における精度と視点の見直しが必要

現時点では、借手の具体的な動きや対応はまだ見られませんが、会計処理のみならず、税務上の取り扱いやキャッシュフローへの影響も踏まえた総合的な判断が求められると思われます。 借手が資本市場や投資家からの評価を意識し、投資効果や資産効率性をより厳しく見極めていく姿勢は今後も続くと想定されるため、その行動に変化がないか、借手の行動変容に伴い貸手や不動産市場へどのような影響が生じるか、引き続き注視が必要です。

レポート全文はこちらからご覧ください。

https://www.tr.mufg.jp/new_assets/houjin/fudousan/pdf/fr_2025071001.pdf?20250711102951

レポートのメール配信をご希望の方はこちらからご登録ください。

https://reg34.smp.ne.jp/regist/is?SMPFORM=pgqf-lisjqj-a09062f022dc92e704fe1da404444440

【本件に関するお問合せ先】

三菱UFJ信託銀行 不動産コンサルティング部

業務企画G 黒澤 直子

電話:050-3686-5702

mail:naoko_kurosawa@tr.mufg.jp