{kind=link}

株式分割・中間配当導入・株主優待回数増などの株主還元、業績着地と来期26/3期業績予想に関してお知らせします。

株式会社ランディックスは、2025年5月13日(火)に2025年3月期通期の決算発表とともに、3つのコーポレートアクションを発表したことをお知らせ致します。

1.株式分割、中間配当+累進配当、株主優待の実施回数増

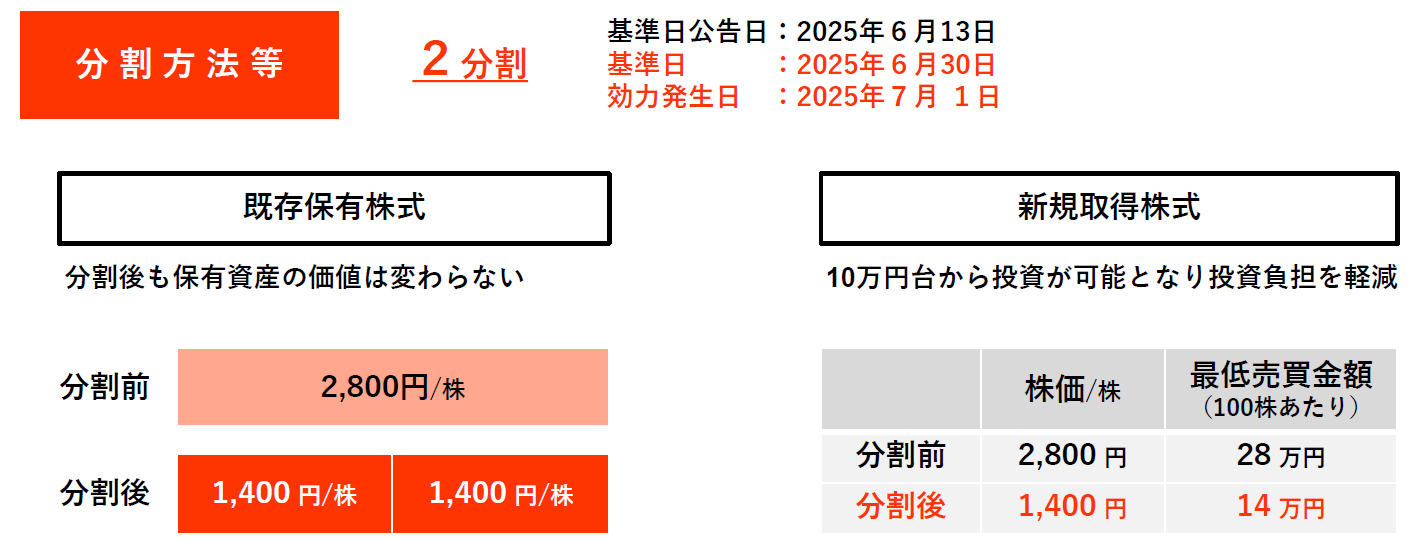

①株式分割(2分割)

以下の内容で株式分割を実施致します。

|

分割方法 |

1株→2株 |

|

基準日 |

2025年6月30日 |

|

効力発生日 |

2025年7月1日 |

株式の2分割により10万円台からの投資が可能となります。(2025年4月~5月では2,700~2,900円/株で推移しておりました。)

今後の事業成長において、株価向上は当社の課題となっていますが、投資金額を下げることで、当社株の流動性を高め、出来高を増加させることで適切な株価形成を図ります。

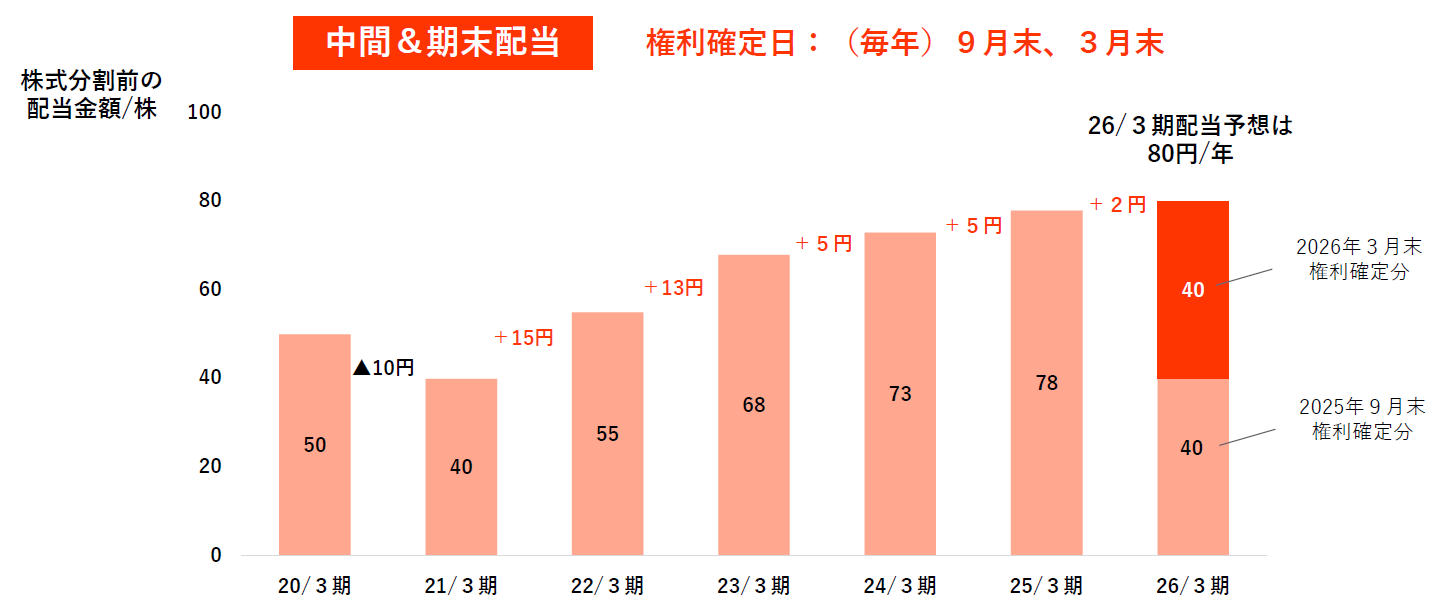

②中間配当、そして累進配当を発表

26/3期より、中間配当と期末配当の年2回の配当を実施することを決定致しました。

また、配当金額は78円から80円へ2円の増配を行い、半期ごとに40円の配当を行います。

※同時に株式分割を行っておりますので、分割後は20円×2回で年間配当額40円(分割前基準では40円×2回)となります。株式分割による配当リターンにおける株主様のデメリットはございません。

また、配当方針として「累進配当」を決定しております。

毎年増配、最低でも横ばいの「累進配当」:

累進配当とは基本、毎年増配し、最低でも横ばいを維持する方針だ。配当が成長すれば理論的には株価が上昇する。実際、これまで10年以上連続して累進的に増配してきた企業の株価は、日経平均株価に比べ大きく上昇。10年間でほぼ1.5倍の上昇率を示した。

累進配当とは:日本経済新聞(2024年8月22)

https://www.nikkei.com/article/DGXZQOUB207GN0Q4A820C2000000/

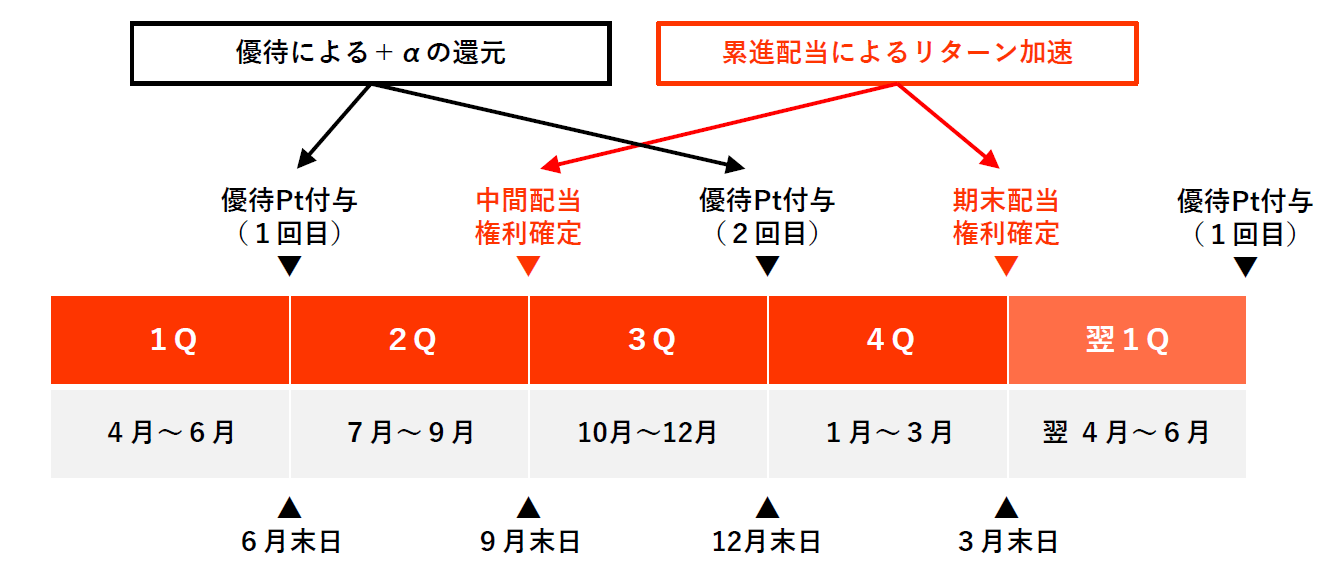

③株主優待を年2回実施

年間の優待ポイント数はそのままとし(分割前:200株以上保有株主様・分割後:400株以上保有株主様)、毎年6月末日、12月末日の保有株主様へ優待ポイントを進呈させて頂くことと致しました。

中間配当の決定と合わせて、次のイメージの通り3か月毎に配当or優待を受け取ることができるようになるため、より安心・楽しく投資頂ける銘柄となっております。

なお、優待制度変更による初回の進呈は2025年6月末日の株主名簿に記載された200株以上を保有される株主様が対象となり、進呈されるポイントは、制度変更後のテーブルが適用されます。

※中間配当同様、株式分割により不利益はありませんが、分割後はポイント進呈テーブルに変更がありますので、詳細は適時開示をご覧ください。

2.決算着地と来期予想、増配

①業績予想を各段階損益すべてにおいて達成、業績予想の上方修正に対し上振れ着地

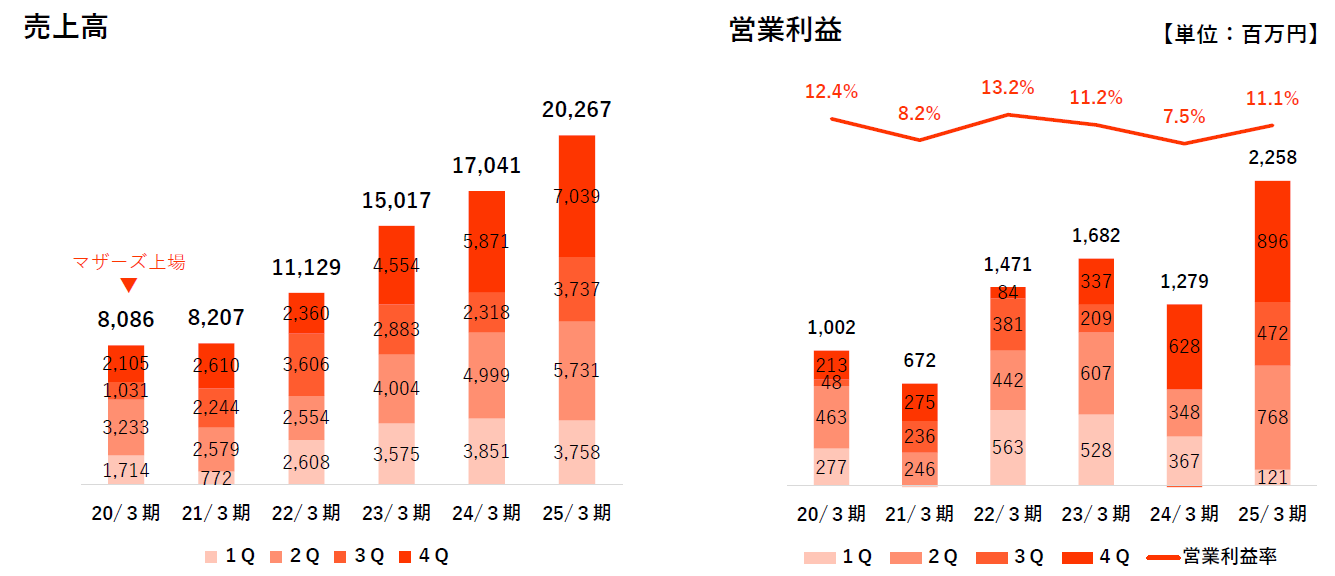

25/3期の業績は以下の通りです。

売上高は200億円を突破し、期中で開示した利益の上方修正からさらに上振れ、

営業利益は+6%超過、対前期比で+76.5%と大幅な伸びとなりました。

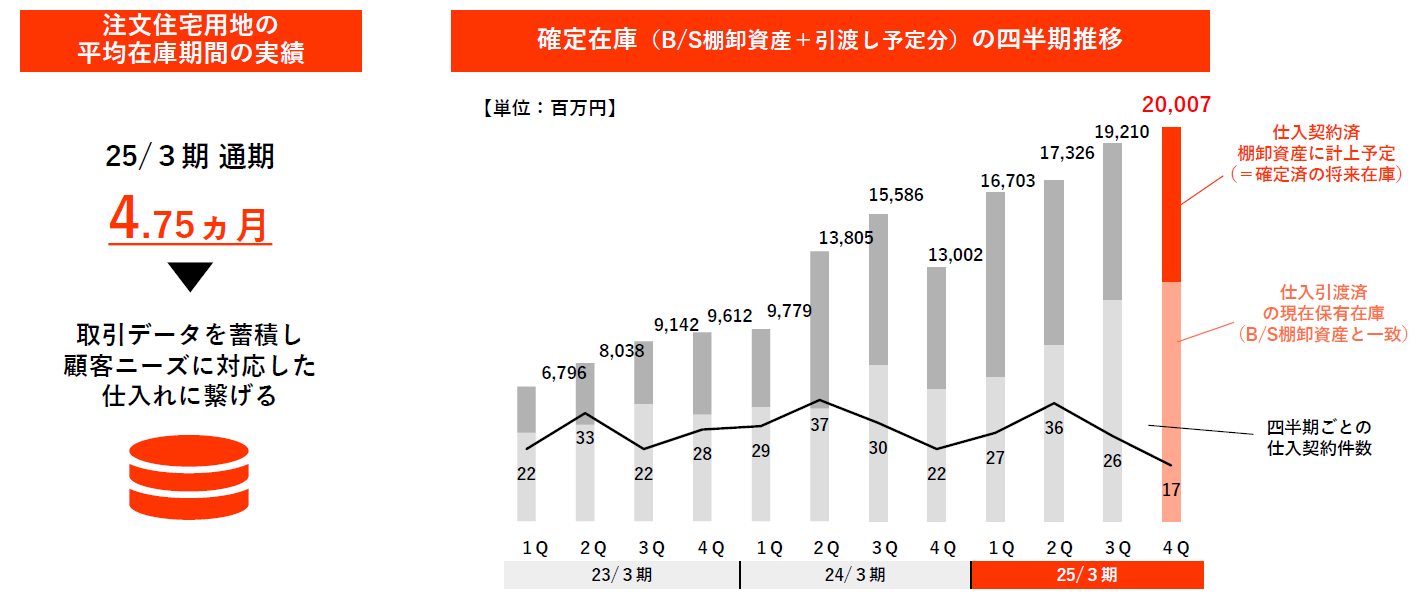

自己資本比率や平均在庫保有期間については、例年通り良好な水準を維持しております。

前期(24/3期)から業績が伸びた要因として、

-

Webマーケティング、SEO対策が功を奏し自社メディア集客が大幅増となり、また営業DX(インサイドセールスチームによる顧客対応速度の改善、MAツール活用強化)により、営業効率が向上、コスト圧縮にも効果。

-

上記マーケティング強化、営業DXと合わせた社内連携強化により、住宅×マンション×収益物件などのクロスセル販売を強化。

-

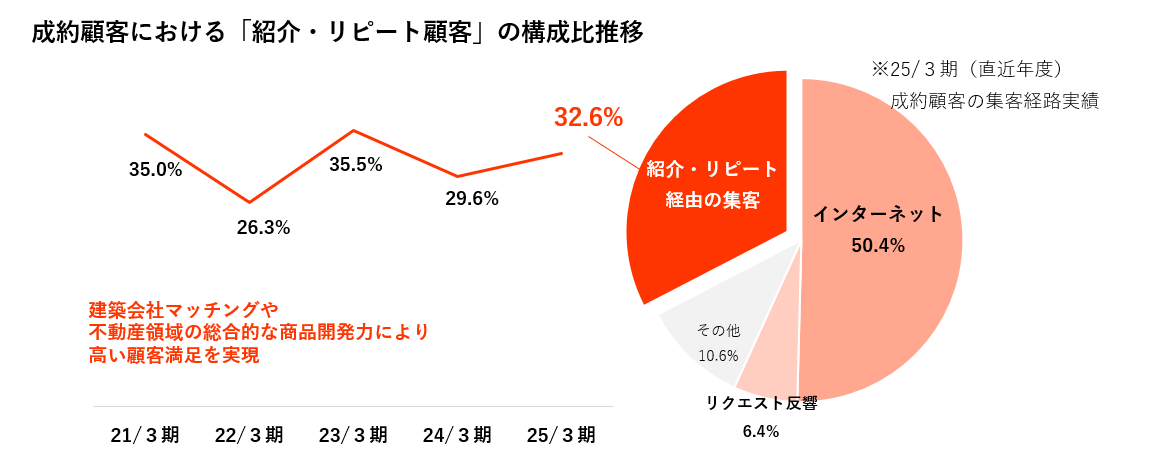

建築会社マッチングの好調な成約状況、収益用不動産の早期販売完了などから、在庫回転や利益水準が改善。

②来期(26/3期)への成長余力を残す

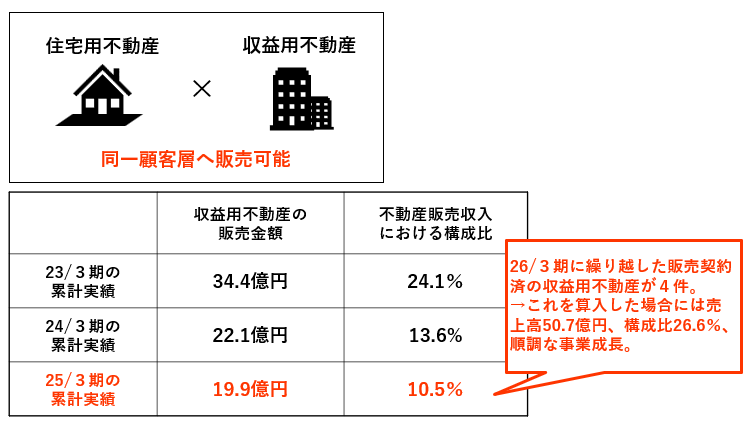

コア事業である住宅用不動産事業の利益水準が改善したことで、業績目標を達成し、今期(25/3期)に売上ヒットを予定していた収益用不動産を来期(26/3期)に繰り越すことが可能となりました。

上記収益用不動産に関しては、販売契約は締結済みであり、物件の引き渡しを26/3期1Qに予定しているため、進行期(26/3期)においては堅調な立ち上がりが期待できます。

そのため、25/3期では収益用不動産の販売総額は約20億円となり、前期比で見ると減少したように見えますが、実態としては収益用不動産事業は大きく成長しております。

※参考ですが、約30億円分の引き渡しを1Qに繰り越しております。

③事業成長の軌跡と来期予想

上場以降の5期間において、CAGR(年平均成長率)で売上高20.1%、営業利益17.6%の成長を記録しています。5年間では売上は2.5倍、利益は2.3倍になりました。

21/3期のコロナ、23/3期~24/3期には不動産価格の上昇や建築資材コストアップなど厳しい局面もありましたが、利益も順調に成長し、販売在庫も積み上がっております。

ところで、不動産事業が抱える大きなリスクの1つに、在庫リスクがあります。

これは、金利変動や景気変動によって、在庫価値(≒現金価値)が変動するため、万が一の場合に会社の財務体質へのマイナス影響が不可避となってしまうリスクのことを指しております。

この点、当社のコアビジネスは「住宅用不動産販売」であり、マンションやビル事業、その他長期運用目的で物件を抱える業態とは異なり、早い回転で在庫を回し、何かあってもすぐに売り抜けられる流動性を確保しているところに、当社事業の強みがございます。

さらに、自己資本比率も高い水準にあり、非常に安定した仕入れ環境を整えております。

近年では、高単価・高利益の個人向け1棟収益用不動産開発にも取り組んでいますが、住宅事業で関係性の深まったお客様(ご成約頂いたお客様や紹介のお客様はもちろん)に対して、クロスセル販売という形で販売を行うため、集客コストが少ないだけでなく、こちらもまた非常に速いスピードで販売が可能となっております。

実際、当社の収益用物件は今まで全て、竣工と同時に販売が完了しております。(完成する前に販売契約が完了しているという即完売状況)

3.ビジネスモデルのご紹介

最後に当社のビジネスモデルについてご紹介致します。

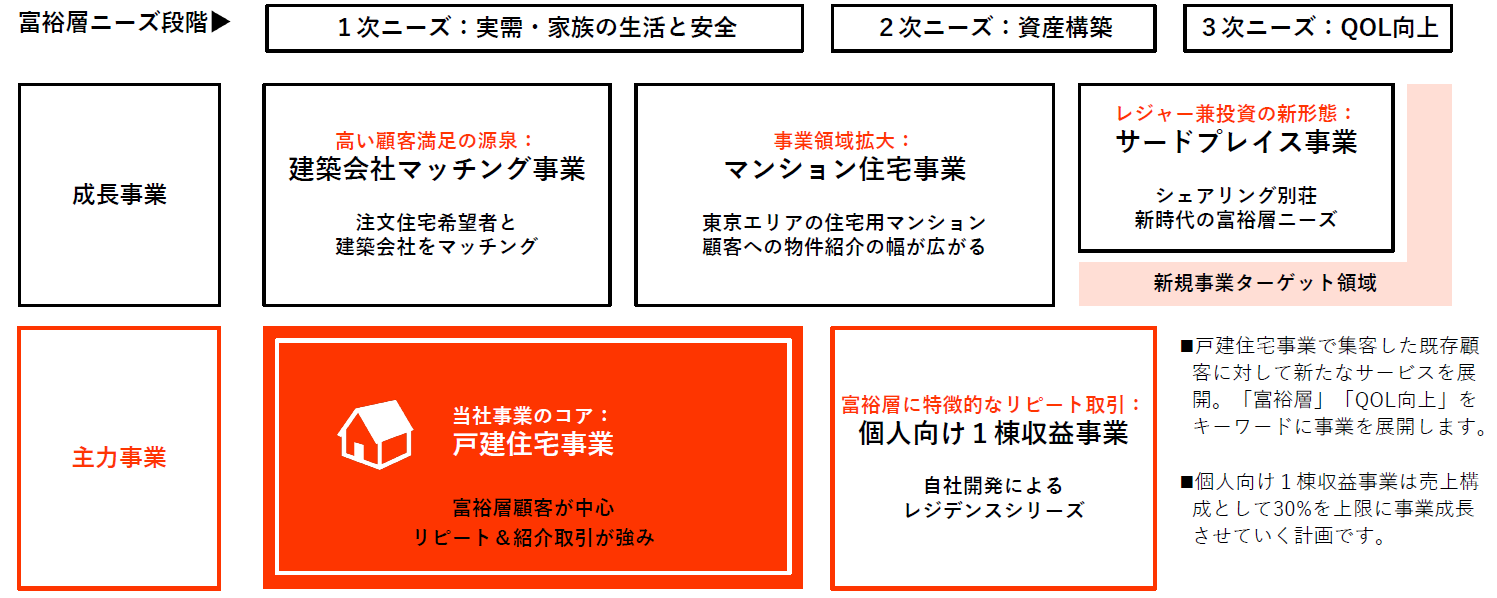

①富裕層ニーズに合わせた事業展開を行う

当社では、事業間のシナジーを重要視しております。

富裕層顧客をメイン顧客としているため、紹介リポートが多く、クロスセル戦略をとることでLTVを向上させることができ、グループとして高い営業効率を確保することが可能と考えております。

生活基盤、家族の安全を確保したいという1次ニーズ。

資産構築を行い、将来の蓄えを作りたいという2次ニーズ。

より豊かな生活やレジャーを求める3次ニーズ。

お客様からの信頼を獲得し、何度もお取引頂ける不動産事業者を目指してまいります。

②不動産業を「”フロー”から”ストック”モデルへ」

当社では、ご成約頂くお客様のうち、30%以上が紹介・リピートによるお客様で成り立っており、創業以来の蓄積で勝ち得たこの知名度と多くのお客様との関係値は、当社のコアコンピタンスと言えます。

「一回買ったら終わり」の不動産事業者が多い中、

-

同じお客様に何度もお取引をして頂く(リピート)

-

ご紹介により取引が広がる(紹介)

-

時間を経て違うニーズでお取引頂く(クロスセル)

「不動産業を”フロー”から”ストック”モデルへ」をキーワードに高い成長を継続していきたいと考えております。

③建築マッチングの評判◎

当社は一級建築士が5名在籍しております。

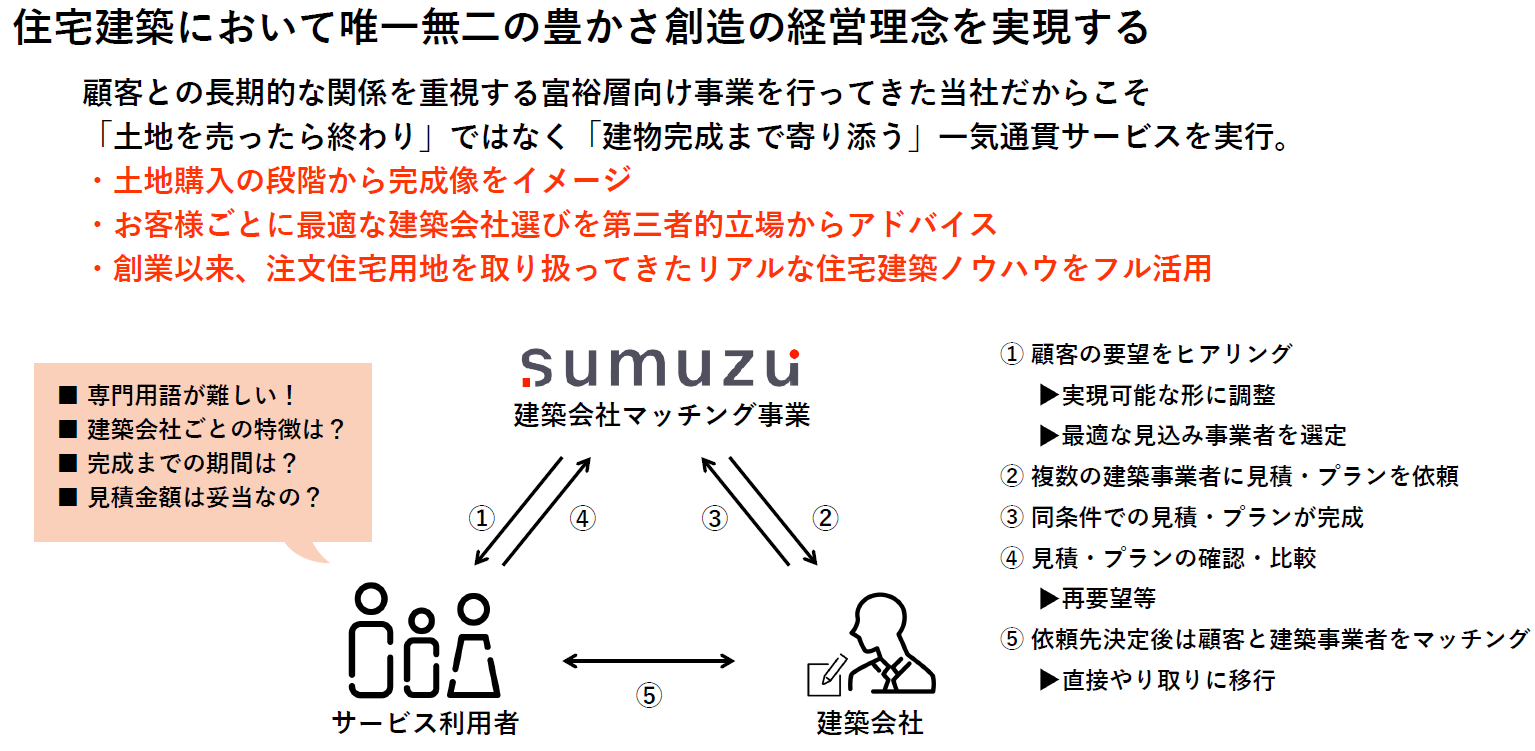

独自のサービスとして「建築会社マッチング」を行っており、お客様に最適な建築会社をご提案し、担当者の選定から、建築プランの作成、建物完成までをサポートするコンサルティングを行っております。

創業以来蓄積した住宅建築ノウハウをお客様に提供することで、「不動産仲介を超えたサービスレベルの仲介」を行っております。

その結果、前述の通り高い紹介・リピート率を継続しております。

④目指すは東京NO1!富裕層向け不動産のトッププレイヤー

当社は、東京における富裕層向け不動産のトッププレイヤーを中期経営ビジョンとして掲げております。

東京の不動産が持つ高いポテンシャルを最大限に引き出し、常に満足いただけるサービスを提供する不動産プレイヤーでありたいと考えております。

6月には、中期経営計画の発表を予定しております。

引き続き、よろしくお願いします!