{kind=link}

~ プロが解説!「親の土地は生前贈与と相続どちらがお得?」~

国税庁の「令和5年分相続税の申告事績の概要」によると、相続した財産のうち、家屋が占める割合5.0%に対し、土地は31.5%でした。そこで、不動産売却アドバイザーとして、YouTubeで売却に関する豊富な情報を発信している山中 英紀が代表を務める株式会社ワイズワンホームは、土地の生前贈与または相続経験のある40歳以上80歳未満の男女全国300名を対象に「節税対策と名義変更」についてアンケート調査を実施しました。

■調査概要

調査期間:2025年3月14日

調査手法:インターネット調査

調査対象:土地(宅地)の生前贈与または相続経験のある40歳以上80歳未満の男女全国

有効回答者数:300人(生前贈与:150名、相続:150名)

調査機関:Freeasy

※本リリースの調査結果をご利用いただく際は、「株式会社ワイズワンホーム 調べ」と必ずご明記ください。

■調査結果

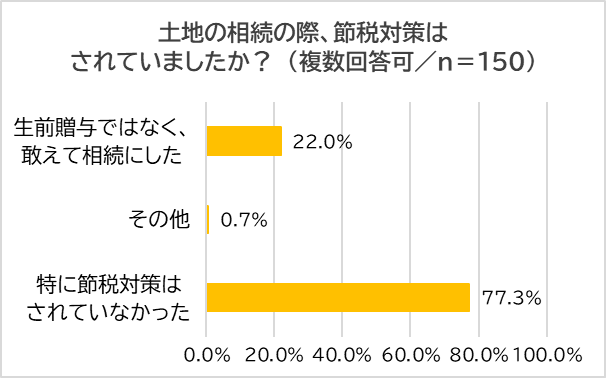

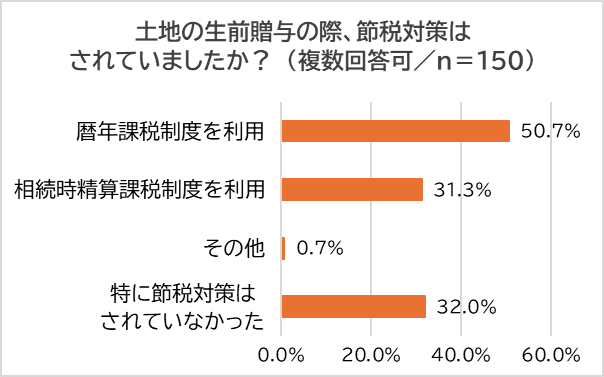

土地の相続または生前贈与経験者それぞれ150名に「土地の相続または生前贈与の際、節税対策はされていたか?」と尋ねました。相続経験者の8割弱(77.3%)が「特に節税対策はされていなかった」と回答したのに対し、生前贈与経験者は3割超(32.0%)と少なく、「暦年課税制度を利用」が半数(50.7%)を占めました。

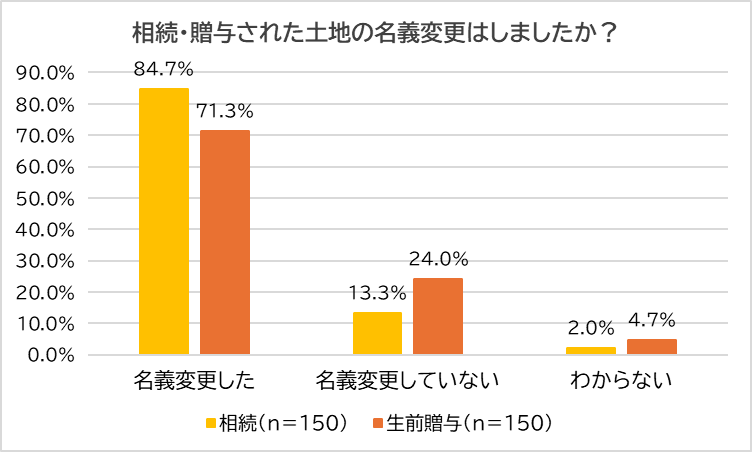

次に、「相続・贈与された土地の名義変更はしたか?」と尋ねたところ、最も多い回答は共に「名義変更した」(相続:84.7%、生前贈与:71.3%)となり、多くの人が名義変更を済ませていることがわかりました。その一方、「名義変更していない」(相続:13.3%、生前贈与:24.0%)も一定数おり、「わからない」(相続:2.0%、生前贈与:4.7%)と答えた人もわずかにいました。

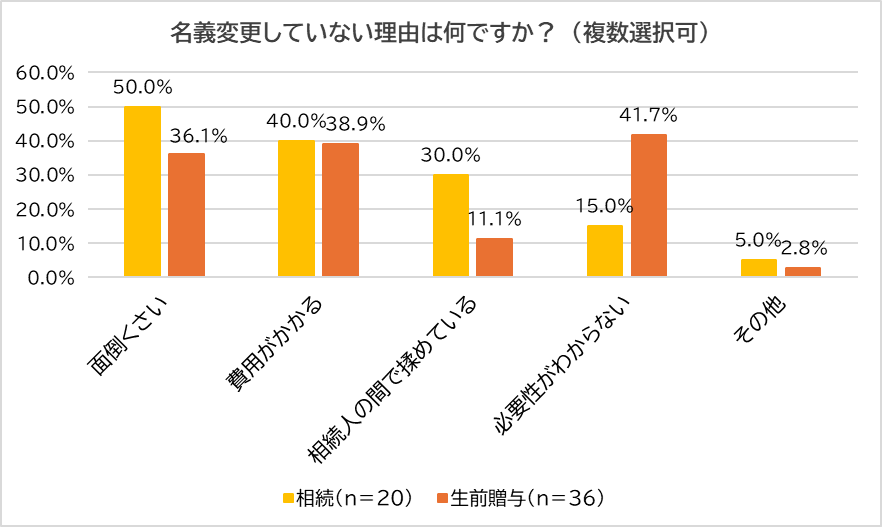

「名義変更していない」と回答した人に「名義変更していない理由」について尋ねたところ、相続経験者の最多回答は「面倒くさい」(相続:50.0%、生前贈与:36.1%)、生前贈与経験者では「必要性がわからない」(相続:15.0%、生前贈与:41.7%)となり、次点は共に「費用がかかる」(相続:40.0%、生前贈与:38.9%)となりました。

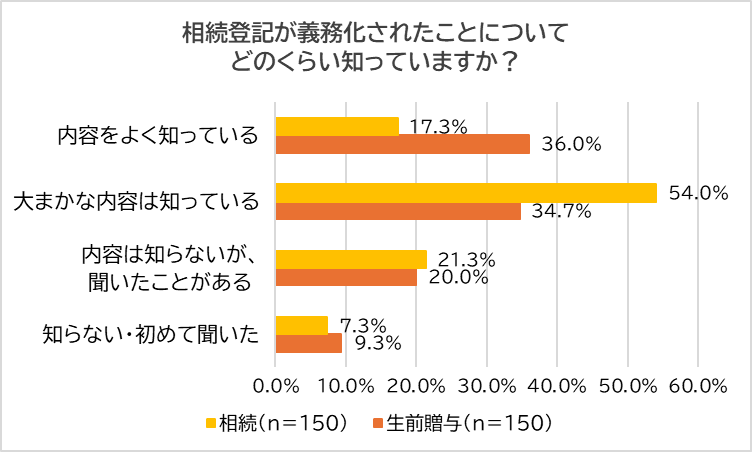

相続登記の申請が義務化され1年が経ちます。そこで、どの程度の認知と理解がされているのか調査しました。「内容をよく知っている」(相続:17.3%、生前贈与:36.0%)、「大まかな内容は知っている」(相続:54.0%、生前贈与:34.7%)、「内容は知らないが、聞いたことがある」(相続:21.3%、生前贈与:20.0%)、「知らない・初めて聞いた」(相続:7.3%、生前贈与:9.3%)となりました。この結果により相続及び生前贈与の経験者の多くが認知し、それぞれ約7割の人が理解を示していることがわかりました。

■不動産売却アドバイザー・山中 英紀が解説!

「親の土地は生前贈与と相続どちらがお得?」

生存中の人から財産をもらうと贈与になり贈与税の対象、亡くなった人から財産をもらうと相続になり相続税の対象となります。そこで、今回は「土地(宅地)を親から子へ名義変更したら、生前贈与と相続ではどちらがお得なのか?相続したら必ずやるべきこと」を節税対策の基本とともに解説します。

例えば、親の土地に子が家を建てるので土地の名義を親から子に変更する場合、子は親から土地をもらったことになるため、贈与にあたり贈与税がかかります。また、親から安い値段で土地を購入した場合も、実際の土地の時価と支払った金額の差額は贈与したとみなされ贈与税が掛かります。時価の80%以下で譲り受ける時は贈与とみなされるので、注意してください。 それでは、どのような贈与税がかかるのか見ていきましょう。

●土地の贈与税の課税方法

・暦年課税制度

毎年110万円以内は非課税で贈与できますが、1年間(1月1日から12月31日まで)110万円を超えると、受贈者に贈与税が課税されます。また、贈与する側とされる側の関係性によって税率が異なり、父母や祖父母などから成人した子や孫への贈与は「特例贈与(特例税率)」、それ以外は「一般贈与(一般税率)」になります。

・相続時精算課税制度

60歳以上の父母や祖父母などから成人した子や孫に贈与する時の贈与税の制度です。相続時精算課税制度は、贈与税の累計が2,500万円以内ならば非課税ですが、2,500万円を超えると一律20%の贈与税「(贈与財産の累計-2,500万円)×20%」が課税されます。

但し、一度相続時精算課税制度を使ってしまうと、暦年課税制度に戻すことはできません。そのため、暦年課税制度で毎年110万円を非課税で贈与するのか、もしくは相続時精算課税制度を提出して累計2,500万円までを非課税で贈与するのかをよく考えてから利用する必要があります。

●土地の価額

贈与税を計算する時の土地の価額は、暦年課税制度、相続時精算課税制度ともに同じで、贈与した土地の価額は路線価(※1)で評価します。

親から子に土地の名義変更をする場合は、相続時精算課税制度を使うと良いでしょう。土地の価額は高額になるため、暦年課税制度を使うと贈与税が高額になってしまいます。しかし、相続時精算課税制度を選択すれば、2,500万円以内は非課税になるため、一般的にはこちらの方が税金を安く抑えることができます。

(※1)路線価とは、道路に面している土地の1平米あたりの評価額のことで、時価の約7~8割程度です。

●親の土地は生前贈与と相続どちらがお得?

土地を贈与で取得する場合、贈与税は非課税ですが、固定資産税の評価額に対して不動産所得税3%と登録免許税2%を支払ってから名義変更をすることになります。

一方、相続で取得する場合は、不動産所得税は免除、登録免許税も0.4%で済むため、相続で名義変更した方がお得です。

しかし、相続時精算課税制度を使って土地を贈与すると、贈与税は累計2,500万円まで非課税ですが、相続税はかかります。相続時精算課税制度は、贈与者が亡くなった時にその土地の贈与時の価額と相続する土地の価額とを合計した金額から精算して課税される制度のため、相続税は安くなりません。従って、贈与税は節税になりますが、相続税の節税にはならないのです。

親から子へ土地を譲る場合、生前贈与と相続どちらがお得なのかは、親の持っている財産額によって変わります。相続財産が多いお金持ちの人は生前贈与を検討してください。相続税は、「基礎控除3,000万円+(相続人数×600万円)」までなら非課税になるため、一般的には相続が良いでしょう。

●相続登記の義務化

不動産を所有している人が亡くなり、その不動産を取得した相続人の名義に変更することを「相続登記」と言い、2024年4月1日より義務化されました。

登記は、不動産の所有者や担保権などの不動産情報を記録することで、申請手続きは法務局で行い、登録された情報は誰でも閲覧できます。この情報が登記事項証明書、俗に言う登記簿です。不動産を売買する際は、契約書に記載されている不動産情報、所有者、抵当権の有無などの確認に登記簿が必要となります。

不動産の名義変更が義務化される前までは、名義変更は新しい所有者の自由でした。そのため、他人の不動産を買った人は所有者を自分の名義に変えますが、親から不動産を相続したら、面倒だし費用もかかりメリットがないからと登記せずほったらかしにしてしまう人が少なくありませんでした。その結果、相続後名義変更されていない土地がどんどん増えていってしまい、現在、日本の国土全体の約2割が所有者不明の土地になっています。所有者不明の土地は、売ることも貸すこともできないため、そのまま放っておくしかないのです。そうなると、土地は荒れ放題になり、いざという時にどうすることもできなく、厄介な問題が起こってしまいます。実際、東日本大震災の時には、所有者不明の土地が多すぎたために、復興が遅れたなどの社会問題にも発展しました。

そこで、不動産を相続したら、相続したことを知った日から3年以内に必ず名義変更することが義務化されました。怠ると10万円以下の過料が科せられます。さらに、2026年4月1日からは、不動産の所有者の住所に変更があった場合にも変更登記の申請が義務化されます。気をつけましょう。

■山中 英紀(やまなか ひでき)プロフィール

1968年生まれ。株式会社ワイズワンホーム 代表取締役。不動産売却アドバイザー。宅地建物取引士。一級建築施工管理技士。

不動産会社の他、建築会社(株式会社ワイズテック)も経営。土地・建物、両方の専門知識を基にクライアントへのサポートを実施しており、的確なアドバイスが高く評価されている。「不動産業界の悪習を一掃し、誰もが安心して不動産取引ができる世の中にしたい」という信念の下、2021年にYouTubeチャンネル『不動産売却チャンネル』を開設し、売却に関する情報を発信している。著書に『【完全版】損せず売れる!不動産売却 パーフェクトガイド』(知道出版)がある。

不動産売却チャンネル:https://www.youtube.com/@hudousanbaikyaku/

■会社概要

商号:株式会社ワイズワンホーム

本社所在地:兵庫県西宮市門戸荘2-18

東京店:東京都品川区西大井6-13-15トーラス西大井101

大阪店:大阪府吹田市江坂町1丁目12-1 家村商事ビル5-C

代表者:代表取締役 山中 英紀

設立:2019年1月

事業内容:不動産売買・仲介