{kind=link}

三菱UFJ信託銀行株式会社(東京都千代田区、取締役社長:長島 巌)は、この度不動産マーケットリサーチレポートVol.258「注目されるデータセンター投資-落とし穴はないか?≪後編≫」を発行しました。

本レポートは、Vol.257《前編》(データセンター市場動向・開発)とVol.258《後編》(運営・出口)に分かれた二部編成ですが、それぞれ単独でもご覧いただけます。

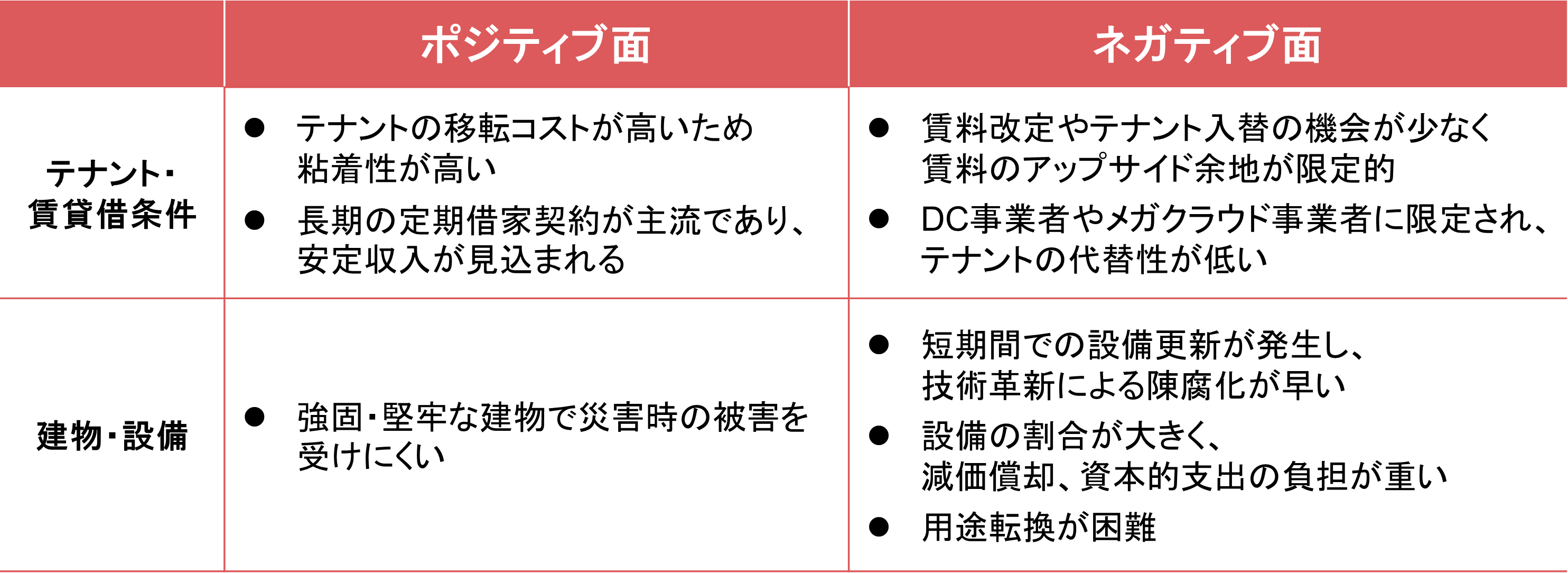

●データセンター(以下、DC)テナントと建物・設備の特性から、以下の点が賃貸運営や出口戦略においてリスクとなり得る。

【テナント】長期の安定収入が期待できる反面、テナント入替による増収機会が少なく、テナントの代替性も低い

【建物・設備】陳腐化が早く、減価償却・資本的支出の負担も大きい

DCとしての不動産賃貸 -運営-

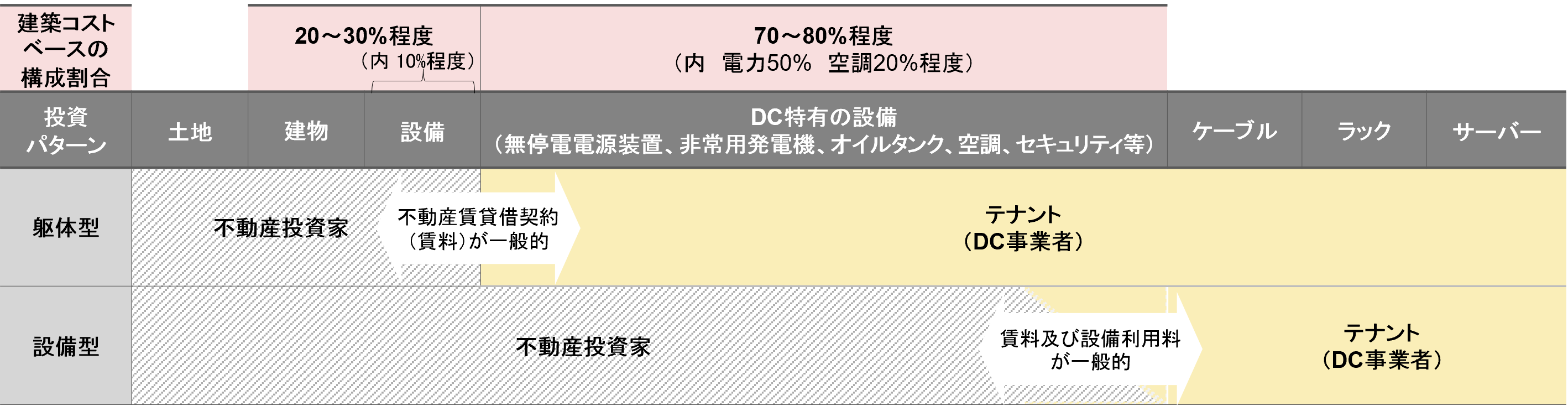

DCへの投資は様々なパターンが考えられますが、本レポートVol.258では、不動産投資家の立場で、下図の通り投資対象を土地・建物・建物附属設備に限定した形態を『躯体型』、これにDC特有の電気・空調等を含めた形態を『設備型』と定義し、解説しています。

躯体型

投資対象は土地・建物・建物附属設備のみとし、テナントであるDC事業者とは不動産賃貸借契約を締結し、収支構造は一般的な不動産賃貸とほぼ同様です。

現時点において賃料相場が形成されるほどの事例数はないものの、J-REITの開示情報によると、近隣のエリアの倉庫以上オフィス未満程度の賃料水準と見られます。DCはテナント側が多額の初期投資を行うことや常時稼働が必須であることから、短期間での移転は発生しづらく、10年以上の定期借家契約が主流です。

DC特有の設備はテナントが所有・管理するため、修繕費および資本的支出、減価償却の投資家の負担範囲は一般の不動産と同程度である一方、水光熱費はテナント負担のケースが多くなっています。

設備型

DC特有の設備も投資対象とし、主たる収入は賃料および設備利用料となり、躯体型と同様に長期契約が主流です。DC事業者がコロケーション事業(サーバーの設置スペースをユーザーに提供する)を行う場合、ユーザーの拡張需要を考慮しながら段階的に稼働率を上げていくのが一般的であり、電気や空調等の設備投資も段階的に行います。

また、DC特有の設備は10~15年毎に定期的な更新が必要になりますが、建物の価値に占める構成割合が70~80%と高いため、一般的な不動産に比べ設備関連の減価償却や資本的支出が重くなります。

賃貸運営の特徴

以上を踏まえると、DCの賃貸運営にはテナントおよび建物・設備の特性に起因する特徴があると考えられます。

DCの老朽化対応 -出口-

DCが譲渡されるきっかけの多くは、一棟貸していたテナントの退去です。築20年以上経過したことでスペック面で市場ニーズと合わず、立地や建物・設備の条件等から他用途への転換も困難、といった理由でテナント退去後の見通しが立たず譲渡に至っています。譲渡先はデベロッパーや不動産会社が多く、別の用途に建て替えられたり、オフィスとして継続運用されたりと様々ですが、DC特有のネガティブ面が不動産市場での流動性を低下させる要因として顕在化したと言えるでしょう。

築年が経過しても既存設備を更新しながらDCとして運営されるケースは存在しますが、そのようなDCは、DC事業者が提供する幅広いサービスメニューの一つとして保有・運営されていることが多くなっています。不動産投資の観点では、DCとしてのスペックが賃料に影響するため、不動産投資家等にとっては投資対象となりにくいのが実態です。

また、供給電力量を事後的に増強するのは難しく、市場ニーズに合わせてDCとしてのスペックを向上させるには限界があるため、長期的には競争力が逓減することは不可避です。築年が経過したDCの運営は、市場ニーズを見極めた上での適時適切な設備投資を行うDC事業者のノウハウが求められるでしょう。

以上のように、DCの運営には一般の不動産とは異なる知見やノウハウが必要となります。DC事業の競争力に影響する電気や空調関係の設備を保有・維持していくためには相応の負担が想定される一方、テナント退去時のリスクと隣り合わせでもあります。したがって、DCへの投資にあたっては投資対象範囲と収入支出のバランスを考慮した上で、修繕負担割合や解約条件等の契約条件を慎重に吟味する必要があると言えるでしょう。

レポート全文はこちらからご覧ください。

https://www.tr.mufg.jp/houjin/fudousan/f_report/pdf/fr_2024093001.pdf?20240930100015

レポートのダイジェスト動画はこちらからご覧ください。

https://api01-platform.stream.co.jp/apiservice/plt3/NDYx%23MTY2Mw%3d%3d%23280%23168%230%2333E6A0D86400%23MDphOmY7MTA7MTA7MTA%3d%23

レポートのメール配信をご希望の方はこちらからご登録ください。

https://reg34.smp.ne.jp/regist/is?SMPFORM=pgqf-lisjqj-a09062f022dc92e704fe1da404444440

【本件に関するお問合せ先】

三菱UFJ信託銀行 不動産コンサルティング部

業務企画G 黒澤 直子

電話:050-3686-5702

mail:naoko_kurosawa@tr.mufg.jp@tr.mufg.jp